156-1019-7555

156-1019-7555 产品展示

产品展示 返回上一级

返回上一级

【光大固收】机器行业转油炸生产线债受限个券活动性,存眷精测

发布时间:2019-09-16 点击:484次

本订阅号中所涉及的证券研究信息由光大证券(601788,股吧)固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究概念的相同交换。非光大证券专业投资者客户,请勿订阅、吸收或利用本订阅号中的任何信息。本订阅号难以配置会见权限,若给您造成未便,敬请体谅。光大证券研究所不会因存眷、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 /邬亮/ 邵闯

摘要

1、已往几年机器行业整体一连萎靡,行业下游投资需求饱和,景气度分化,上游本钱18年供应侧改良处于高位,业绩承压。但总体来看2019年有所改进,纺织打扮设备、磨具磨料、冶金矿采化工设备规模受益于行业回暖周期,工程机器细分行业或将率先转好。

2、今朝机器行业可转债存量券主要有智能、精测、东音、岱勒和冰轮。截至2019年9月12日,机器行业共有13家公司预案待刊行,共74亿元。

3、当前机器行业时机或会合在工程机器细分行业;当前机器行业可转债刊行局限均在10亿元以下,个券活动性受限,团结各标的正股根基面、估值以及活动性程度,发起存眷精测转债。

1、行业根基面与正股估值

1.1、行业整体:整体疲软,工程机器或将成为亮点

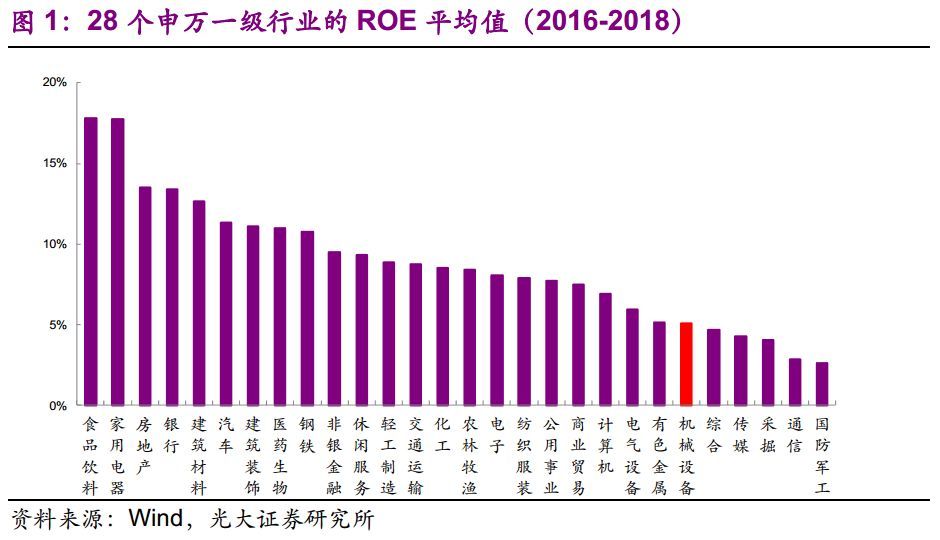

从行业整体表示来看,截至2019年9月12日,麻辣小龙虾生产线,机器设备行业(申万)总市值到达了19938.38亿元,在28个一级行业(申万)里市场局限位于中位。2014年以来,机器行业ROE除了2017年业绩回暖有所上升外,总体呈下降势态,2016-2018年的平均ROE为4.06%,在整体行业中居于中下位置。但截至2019年上半年,受益于低谷期的竞争洗牌,传统龙头企业业绩发动驱动,ROE回升至3.71%。

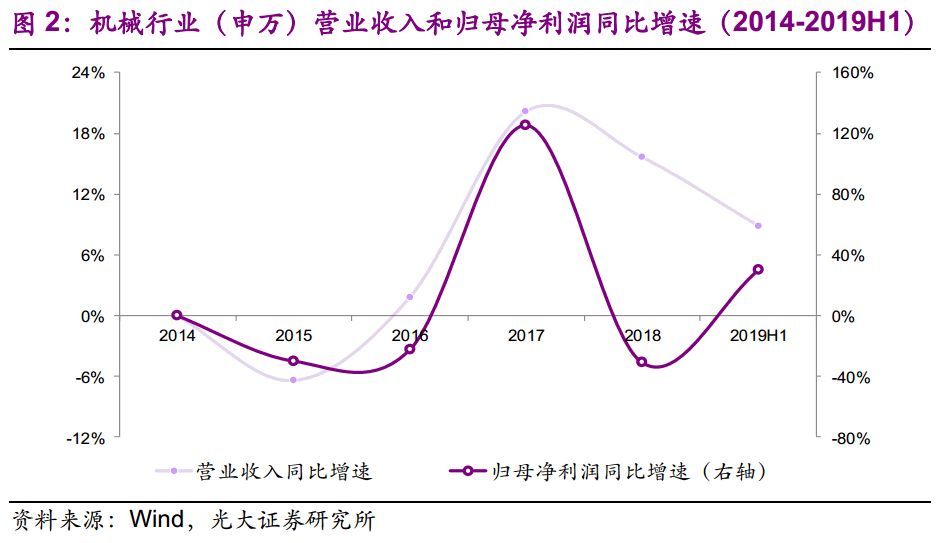

行业业绩方面,机器设备行业2018年营业收入到达11225.72亿元,增速为15.61%,较17年有所放缓,但仍然略高于已往三年的平均营收增速(13.52%)。 2019年上半年一连放缓,营业收入为5761.05亿元,同比增速为8.84%。2018年实现归母净利润378.56亿元,同比负增长,增速为-30.92%,19年上半年实现归母净利润363.04亿元,重返加快轨道,同比增速为30.19%。

机器设备行业景气度恒久处于低位,2018年毛利率到达22.89%,较上年同期下降0.27个百分点,净利率为3.81%,相较2017年同期下降3.74个百分点,到达汗青最低值。主要原因在于海内市场需求饱和,部门细分行业会合度较高,海内宏观经济低迷导致制造业承压。截至2019年上半年,半导体、3C设备、新能源规模等新兴生长规模的成长促使行业业绩回暖,整体行业毛利率和净利率别离晋升0.97个百分点和3.06个百分点至23.86%和6.88%。偿债本领方面,2017年以前资产布局较不变,2018年机器设备行业资产欠债率为54.31%,较上年下降8.46个百分点,2019年上半年从头上升1.47个百分点到55.78 %。2019年以来整体资产欠债率上升,举债策划局限小幅扩大,偿债本领相对下降。活动比率方面,2018年为1.41倍,截至2019年上半年,活动比率下降为1.38倍,但活动资产对付活动欠债的包围率仍然较高,短期的偿债本领较不变。

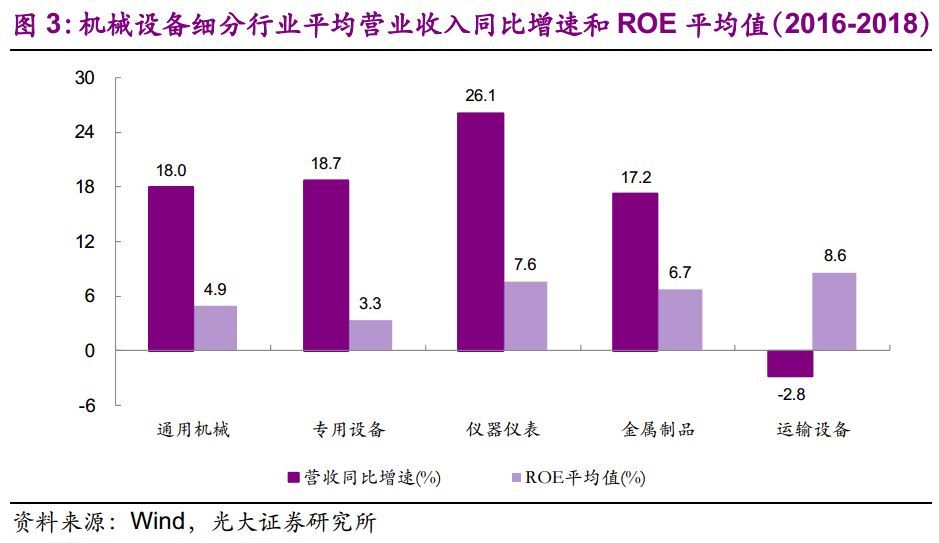

另外,2019Q1海内牢靠资产投资小幅回升,累计同比增长6.3%,有望呈现业绩拐点。分项来看,机器行业下游制造业投资增速放缓,房地产、基建投资及采矿业投资增速小幅举高,房地产及采矿业投资增速晋升较高。2019Q1基建投资完成额累计同比增长4.4%,制造业投资累计同比增长4.6%,房地产投资累计同比增长11.4%,采矿业投资累计同比增长14.8%。在传统制造业去产能的大情况下,各细分规模的投资差别明明,玄色金属冶炼及压延加工、石油、煤炭及其他燃料加工、仪器仪表制造、废弃资源综合操作等规模投资力度较大,1-3月累计同比增长均高出15%,另一方面,有色金属冶炼及压延加工、化学纤维制造业、烟草成品业等行业的投资力度明明削弱,1-3月累计同比淘汰均高出10%。综合来看,已往几年机器行业整体一连萎靡,行业下游投资需求饱和,景气度分化,18年供应侧改良导致上游本钱端处于高位,业绩承压。但总体来看2019年有所改进,纺织打扮设备、磨具磨料、冶金矿采化工设备规模受益于行业回暖周期,工程机器细分行业或将率先转好。1.2、细分行业 :销量上涨迎来工程机器向上拐点机器行业与宏观经济计策的颠簸相关,具有较强的周期性。机器行业子规模较多,每个细分规模的财富成长状况、竞争名堂和投资周期都不太沟通,主要涵盖通用机器、专用设备、仪器仪表、金属成品和运输设备细分子行业。个中,专用设备总市值显著高于其他细分,到达了10418.20亿元。在已往三年(2016-2018年),ROE平均值最高的为运输设备规模,到达8.57%。但近三年专用设备和仪器仪表行业具有成长潜力,营收同比增速平均别离到达18.7%和26.1%。个中,专用设备中的工程机器规模得益于名堂深化,挖掘机和起重机销量稳步增长,2018年实现归母净利润124.20亿元,增速到达89.73%,2019年回暖提速,上半年归母净利润为135.67亿元,同比增长保持不变,为88.34%。且2018年ROE值为9.21%,2019年上半年创下汗青新高,到达9.29%。

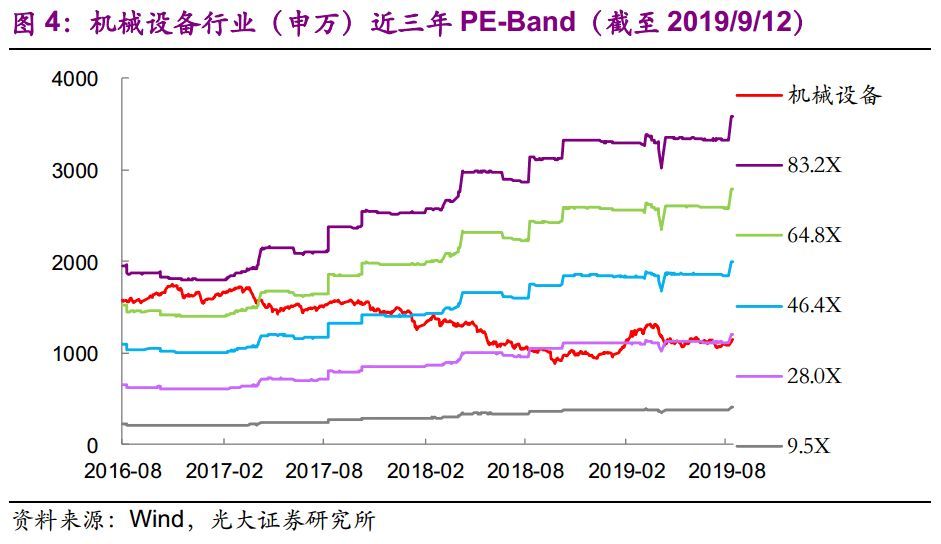

从挖掘机、起重机等工程机器主要产物的绝对销量变革可以发明,从2006年到2016年,工程机器经验了产能大幅扩张到库存根基出清的十年完整周期,详细为:1)2006-2009年,跟着大量的房地产和基本设施建树投资,工程机器也进入投资周期,行业牢靠资产净值一连增加。2)2010-2011年,工程机器进入产能与信用扩张期。3)2012-2016年时行业的去库存期。2016年2月,有工程机器行业的“晴雨表”之称的挖掘机销量增速竣事了长达两年阁下的下滑,开始由负转正。2019年4月,挖机销量为28410台,同比增长7.0%。销量刺激下,工程机器龙头公司业绩精彩,行业会合度晋升,另外在环保裁减、设备更新和外洋市场拓展的优势下,需求迅速回暖有望使工程机器子规模成为行业核心,实现强者恒强。别的,在政策及技能的驱动下,新能源汽车成为将来汽车家产成长的偏向,2018年全年海内新能源汽车累计销量为125.6万辆,同比增长61.7%。在2018年整体汽车市场低迷的配景下,新能源汽车依然维持高增长势头。步入2019年,新能源汽车财富不惧津贴下滑影响,保持稳步向前,4月实现销量9.7万辆,同比增长18%。新能源汽车行业津贴将在2020年今后完全打消,短期来看,津贴退坡将对车企带来策划压力,但从恒久来看,津贴门槛的提高及津贴制度的渐进推出有利于行业名堂优化,龙头企业市场份额将有效晋升。1.3、正股估值程度:行业低于近三年平均值机器设备行业由于企业业绩颠簸较大,各个下游的生长性差别较大,截至2019年9月12日,当前市盈率为27.05X,整体估值低于近三年的平均值(46.4X)。分细分行业来看,通用机器和仪器仪表子行业的当前市盈率较高,别离为39.26和42.94X,显著低于近三年子行业的平均估值。

2、可转债刊行环境

今朝机器行业可转债存量券主要有智能、精测、东音、岱勒和冰轮。2019年以来刊行四只转债,别离是智能、精测、岱勒和冰轮,刊行局限总共为10.96亿元。

截至2019年9月12日,机器行业永创智能(603901,股吧)得到证监会答应,刊行局限为5.12亿元。共有三家公司得到发审委通过,别离为克来机电(603960,股吧)、先导智能(300450,股吧)和金轮股份(002722,股吧),总共估量局限为13.94亿元。共有九家公司已股东大会通过,别离是龙净环保(600388,股吧)、君禾股份(603617,股吧)、斯莱克(300382,股吧)、百达精工(603331,股吧)、至纯科技(603690,股吧)、五洲新春(603667,股吧)、蓝英装备(300293,股吧)、新莱应材(300260,股吧)和泰嘉股份(002843,股吧),总计局限为54.95亿元。

3、重点存量标的梳理

当前机器行业时机或会合在工程机器细分行业;当前机器行业可转债刊行局限均在10亿元以下,个券活动性受限,团结各标的正股根基面、估值以及活动性程度,发起存眷精测转债。

3.1、机器标的比拟

1) 正股业绩来看,精测电子(300567,股吧)具备高生长性。19H1精测电子业绩弹性最好,增速最快。实现营收9.31亿元,同比增长73.04%,归母净利润为1.57亿元,同比增长34.14%。其次营收和归母净利润均有所加快的是冰轮情况(000811,股吧),营收和归母净利润别离同比增长10.52%和96.05%至16.82亿元和2.15亿元。智能自控(002877,股吧)上半年增速有所放缓,实现营收2.21亿元,同比上升16.74%,归母净利润为0.25亿元,同比增速为4.42%。东音股份(002793,股吧)和岱勒新材(300700,股吧)呈现负增长,东音股份归母净利润下降9.72%,而岱勒新材营收和归母净利润别离同比下降39.65%和124.34%,业绩远远不达预期。

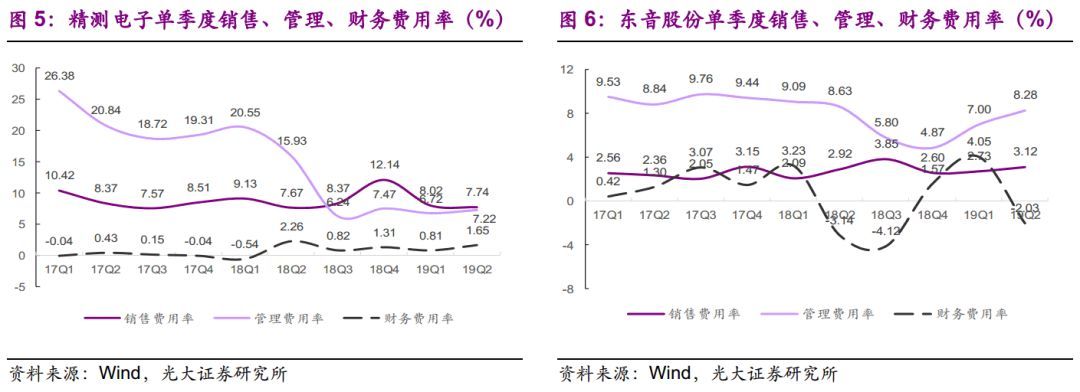

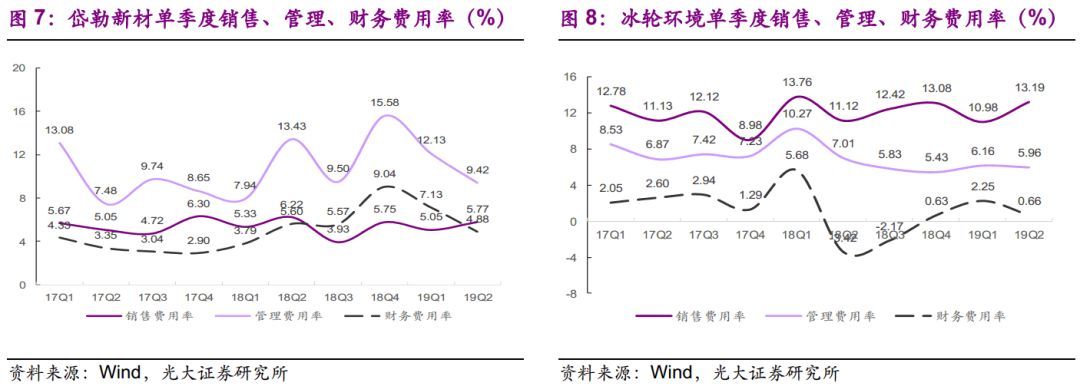

#p#分页标题#e#2) 策划效率方面,精测电子2019年上半年销售用度有所增加,但得益于营收局限的扩大,用度节制取得成效,成为五只机器标的中销售用度率独一下降的标的,从18Q4的12.14%降至19Q2单季度的7.74%。整体来看,2019年第二季度东音股份和精测电子总体三费占比相对较小,别离为13.43%和16.61%,在行业中稍显优势。

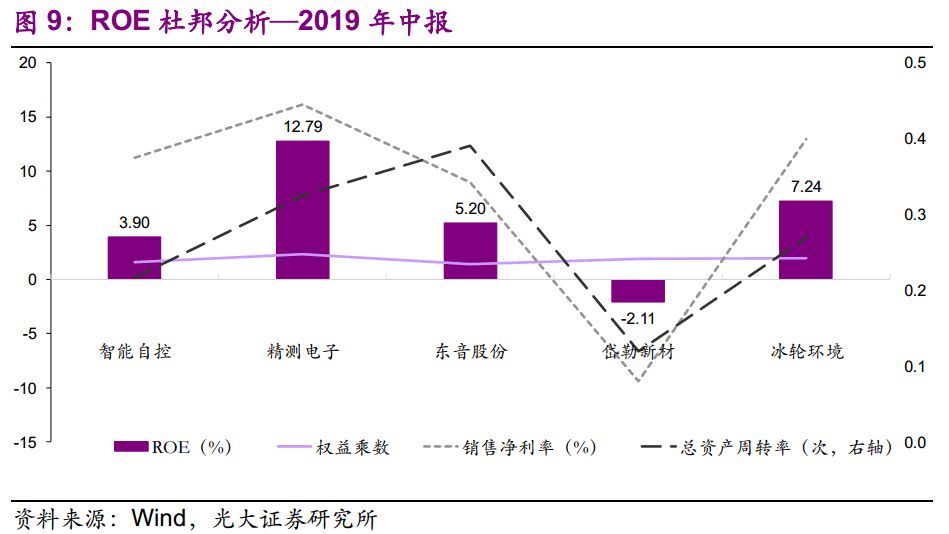

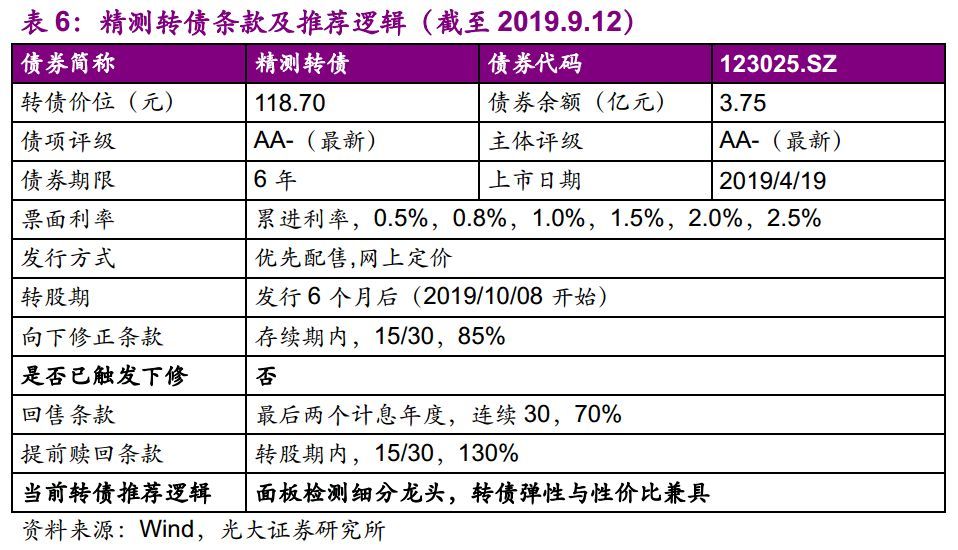

另外,2019年以来,除了智能自控,其他四只标的均加大研发用度。个中,精测电子上半年研发用度率扩大0.99个百分点,到达12.50%,上半年研发投入为1.16亿元,较上年同比增长了101.52%。公司晋升研发强度,机关半导体和新能源汽车规模,提高平板显示规模的技能优势,在行业内具有成长潜力。岱勒新材加大以电镀金刚石线为主打产物的设备与工艺投入,2019年上半年研发投入为889.35万元,半年报显示研发用度率提高0.8个百分点至7.12%。冰轮情况和东音股份研发用度率小幅上升,别离晋升至2.94%和3.86%。从行业整体来看,精测电子和岱勒新材研发投入较高,将来有望实现业绩创收。

3) 偿债方面,截至2019年上半年,智能自控和东音股份资产布局越发稳健,资产欠债率相对较低,别离为37.48%和30.01%,同时东音股份活动比率为五只标的最高,活动资产对活动欠债的包围率为3.57,显著高于其他标的,存货周转率为2.06,应收账款周转率为3.25,皆位于行业高位,企业变现本领强,短期偿债本领较好,策划稳健。精测电子因整合专利,内生外延,资产欠债率到达56.66%,较18年上升2.76个百分点。

4) 净资产收益率方面,五家机器设备行业的资产周转率相差不大,精测电子举债较多,资产欠债率高,因此权益乘数在行业里高于其他标的,具备较大的杠杆利润空间。销售净利率行业内不同较大,精测电子销售净利率到达16.15%,其次是冰轮情况,为12.97%,龙头企业局限扩张取得成效。整体来看,2019年上半年,精测电子ROE为五家标的最高,为12.79%,盈利空间可期。

5) 正股估值方面,岱勒新材2019年上半年吃亏,精测电子当前市盈率为37.9X,智能自控为45.1X,冰轮情况为12.9X,东音股份为41.9X。五家机器企业中,智能自控估值最高,但皆低于汗青平均值,主要原因是受到商业摩擦升温、全球经济放缓、子行业市场需求不敷的影响,在活动性保持丰裕的配景下,跟着半导体等规模的政策和需求双轮驱动 ,业绩具备上升前景。

综上所述,从2019年上半年的根基面来看,精测电子作为半导体规模面板检测要害设备的领先企业,2019年以来订单丰满,业绩保持高速增长,高毛利产物一连放量,且策划效率和成长潜力表示较好,整体净资产收益率为五家标的最高,在行业比拟中表示较突出。

3.2、精测转债(123025.SZ)

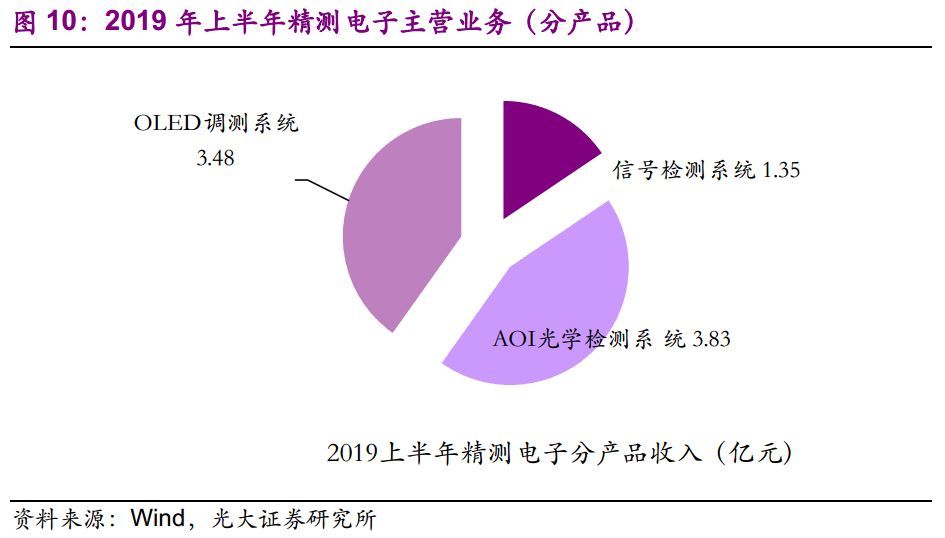

精测电子是检测设备规模的龙头企业,主营业务会合于检测设备这一细分规模,是显示屏规模的稀缺标的。公司主营产物包罗模组检测系统、面板检测系统、OLED检测系统、AOI光学检测系统、Touch Panel检测系统僻静板自动化设备。个中得益于技能进级,AOI和OLED检测系统增长迅速,营收较上期别离同期增长56.52%和351.99%,2019年上半年占主营业务收入的44.27%和40.17%,是公司主要营收来历。公司2018年以来不绝完善财富机关,内生外延,打造泛半导体检测设备平台,新增CoverGlass与BL产物的光学测试额本领;设立上海精测半导体等,机关半导体测试;设立武汉精能电子,机关新能源测试;收购安徽荣创芯科自动化股权等,富厚面板产物线。

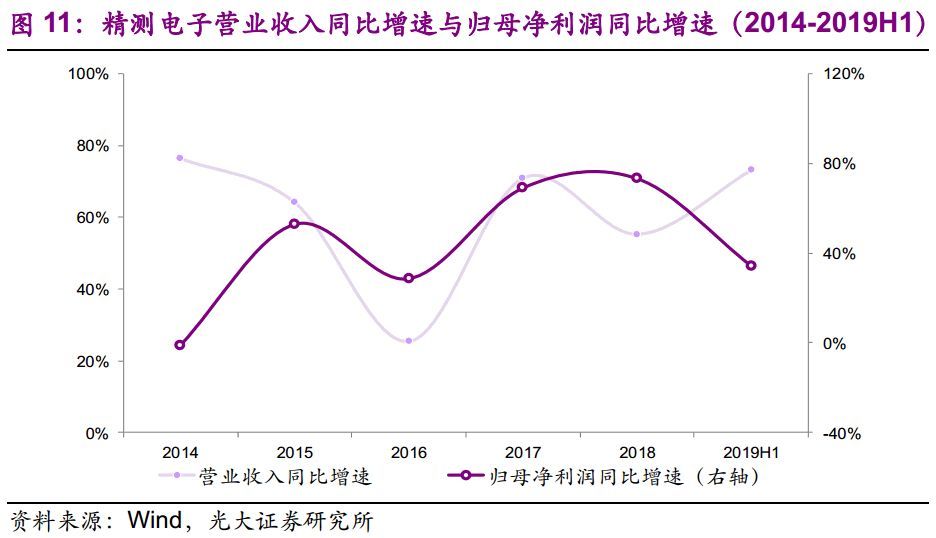

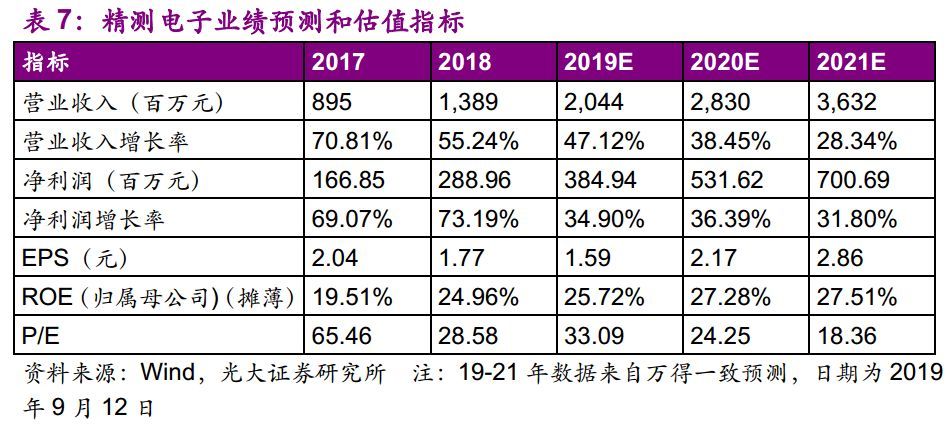

业绩方面,2018年精测电子实现营收13.90亿元,同比增长55.24%,2019年上半年增速提速,相较于去年同期同比增长73.04%到9.31亿元,个中,AOI光学检测系统和OLED调测系统等高毛利产物作为主营支柱,一连放量,孝敬较大收益,归母净利润增速有所放缓,2019年上半年增速较18年下降39.05个百分点至34.14%。三费方面,销售用度率获得节制,下降0.14个百分点至7.88%,打点用度和财政用度率有所上升,别离上升至6.98%和1.24%,主要是公司扩大销售局限,新增银行贷款所致。另外,公司提高研发强度,2019年上半年研发投入大幅提高至11641.19万元,个中半导体研发投入2323.07万元,新能源研发投入625.78万元,同比增长101.52%。

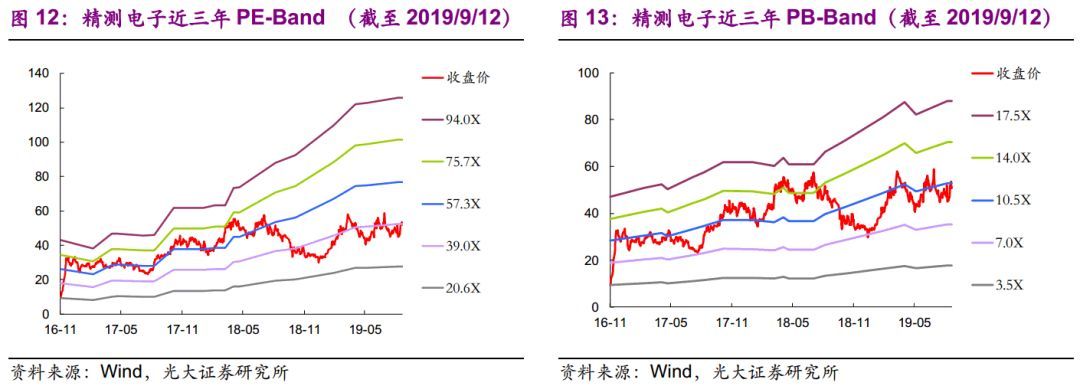

从估值程度来看, 2019年9月12日,精测电子正股股价为50.85元,公司股票的市盈率(TTM)为37.9X,低于近三年平均值57.3;市净率为10.10X,位于近三年平均市净率四周(10.5X)。2019年下半年半导体下游需求逐渐释放,作为海内面板测试设备龙头,业务向IC检测设备拓展延伸,不绝完善财富机关或将成为公司价位驱动力。

风险提示:面板检测设备行业竞争风险;产物研发不及预期风险。

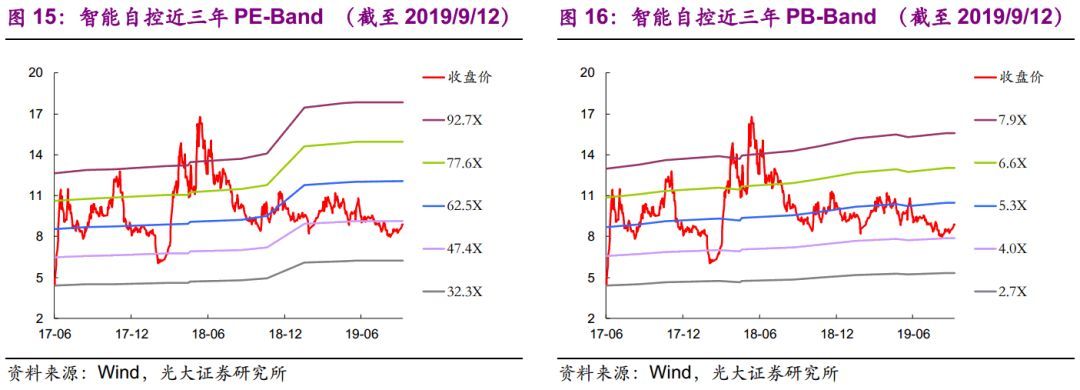

3.3、智能转债(128070.SZ)

智能自控是一家以智能节制阀的研发、制造、销售和处事为主营业务的高新技能企业,在高端节制阀规模,海内大型PTA装置的产物业绩优势明明,占据必然的市场局限,产物漫衍石化、钢铁、冶金、能源、电力等多个行业。公司主营业务收入主要包罗节制阀、配件和检维修。2019年上半年,节制阀作为公司的主要收入来历,同比增长20.01%至1.89亿元,占主营业务收入的85.71%。另外,检维修业务较上次同比增长10.54%,到达2433.94万元,占主营业务收入的11%。业绩方面,2018年公司营收为3.78亿元,同比上升22.32%,归母净利润为0.63亿元,同比增长32.32%。2019年上半年实现营收2.21亿元,相较于上期同比增长16.74%,归母净利润为0.25亿元,同比增长4.42%。业绩得益于公司在节制阀市场的焦点竞争力,稳步上升。毛利率2017-2018年后有所回暖,2019年上半年毛利率和净利率别离到达39.11%和11.25%,揭示生产物进级发生成效,小龙虾油炸生产线,入口替代市场逐年扩大,高毛利产物逐渐取得外洋销量。

另外,公司资产欠债率2018年上升6.77个百分点至35.73%,2019年上半年继承上升至37.48%,主要原因在于节制阀规模的技能创新和市场扩张,偿债本领下滑。公司2019年上半年销售用度率也因销售业务局限扩大,募投项目相继进入试运营,增长0.59个百分点至8.53%,上半年销售用度支出为0.19亿元,财政用度率受利钱支出增加的影响上升0.18个百分点至0.96%,打点用度率获得节制有所下降,下滑幅度为1.03个百分点,但仍然是公司主要用度支出,占比10.06%。公司近三年的ROE平均值为11.94%,泛起下落趋势。

从正股估值来看:当前智能自控PE TTM为45.1X,低于近三年平均PE(62.5X),市净率为4.43X,同样低于近三年平均PB(5.3X)。该估值揭示出市场的偏弱预期,当前检测维修等其他业务具备稀缺性,渗透率较低的该类产物市场份额扩张或将发动估值上涨,业绩具备盈利空间。

风险提示:毛利率下降风险;市场竞争加剧风险。

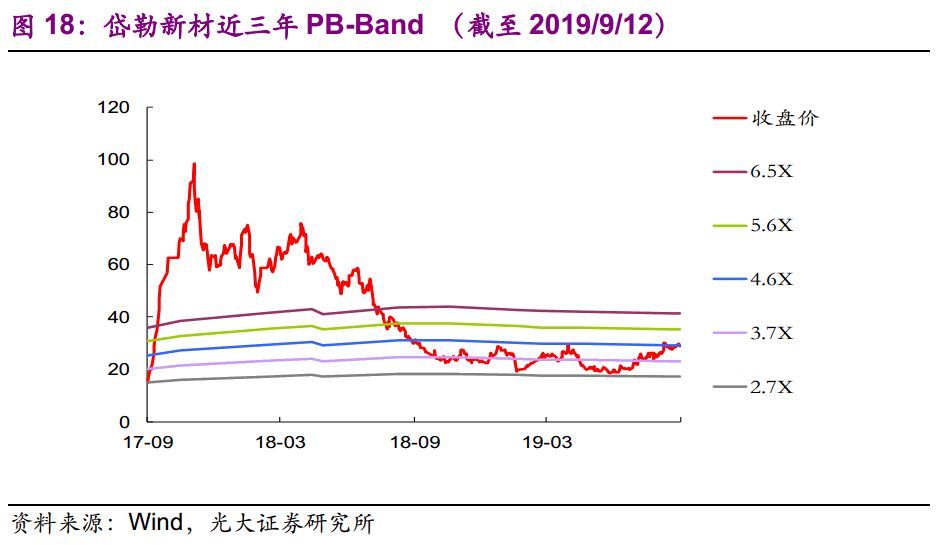

3.4、岱勒转债(123024.SZ)

岱勒新材是海内电镀金刚石线领先企业,主要为晶体硅、蓝宝石、磁性质料、紧密陶瓷等硬跪质料切割提供专业东西与办理方案。硅片主要应用于太阳能(000591,股吧)光伏财富;蓝宝石薄片主要用作LED照明设备衬底、种种消费电子产物和高等手表屏幕、智能穿着设备防护屏、高端军工设备显示屏等。2019年光伏规模乐成开拓出硅片切割50um规格产物,并进入局限化出产阶段。蓝宝石市场推出新一代0.25mm规格产物;磁性质料规模相继推出0.16mm、0.18mm规格产物。硅开方截断线研发出环形线并通过客户测试。

2018年,公司的ROE为6.32%(较上年下降22.65个百分点),实现营收3.30亿元,营收同比下降24.22%,是汗青首次营收负增长,归母净利润为0.34亿元,同比下降69.46%。业绩不达预期主要原因在于硅切片金刚石线行业竞争剧烈,单价下降幅度超出预期导致公司业绩承压。公司19上半年实现营收1.25亿元,同比下降39.65%,归母净利润吃亏0.12亿元,同比淘汰124.34%,策划风险显露。2018年用度节制有效,销售、打点用度别离同比下降7.64%和26.61%,到达2.07亿元和0.17亿元,但相对行业来说绝对值较高,2019年上半年财政和打点用度率别离下降至5.92%和10.67%。短期产能过剩,2019年净利率较上年下滑19.69个百分点至-9.38%,业绩一连下滑,盈利本领不敷,业绩具备高弹性。

从估值来看,当前岱勒新材正股价值为25.94元,对应市净率为4.09X,位于汗青中值四周。

风险提示:销售价值及毛利率下降风险;财富政策不及预期风险。

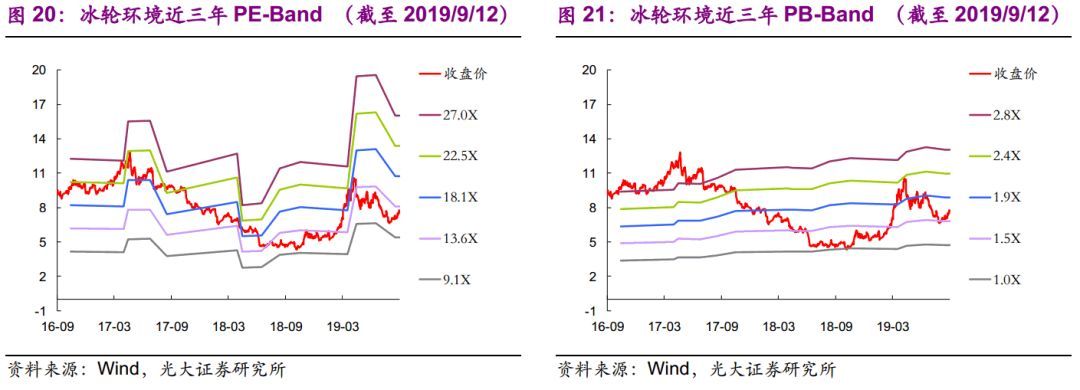

3.5、冰轮转债(127009.SZ)

冰轮情况是一家致力于在气温节制规模为客户提供系统办理方案的企业,无论在技能储蓄上,照旧在项目资源上在海内市场上处于领先职位。今朝业务主要涵盖三大类:低温板块(冷库及系统、压缩机)、中温板块(中央空调)、高温板块(余热发电、余热接纳等),温度带从零下260度到零上200度,实现全财富链机关。个中,家产产物销量2019年上半年实现13.66亿元,同比增长5.13%,占主营业务收入的32.95%,其他产物同比增长209.31%,占主营业务收入的42.16%。另外,2019年上半年能源化工市场压缩机订货有所增长,公司CO2撬块机组首次在泰国市场投入利用,签约全球最大航空涡轮动员机风洞情况尝试室项目、冬奥会国度雪车雪橇中心等冰雪项目、海内最大CO2复叠物流冷库项目等。

业绩指标方面,2018年,公司实现营收36.06亿元,同比增速放缓至4.47%(较上年淘汰7.98个百分点),归母净利润为2.82亿元,同比下降10.21%。公司的ROE为10.16%(较上年下降2.40个百分点)。2019年上半年实现营收16.82亿元,同比增长10.52%,归母净利润到达2.15亿元,重返加快轨道,同比上升96.05%。受到销量支撑,低温板块订单逐渐饱和,2019年策划状况获得大幅改进。另外,公司销售毛利率和净利率有小幅上升,别离上升至29.77%和12.97%。资产欠债率较2018年下降1.80个百分点至49.15%。短期偿债本领晋升,营运成本扩充。

从估值来看,当前冰轮情况正股价值为7.67元,对应PE TTM为12.9X,低于近三年平均PE(18.1X);当前市净率为1.66X,同样位于汗青中位。跟着项目落地,制造模式转型,CO2制冷系统贸易化应用和都市会合供热余热接纳市场的焦点竞争力有望促使业绩回升。

风险提示:应收账款接纳风险,市场竞争加剧风险。

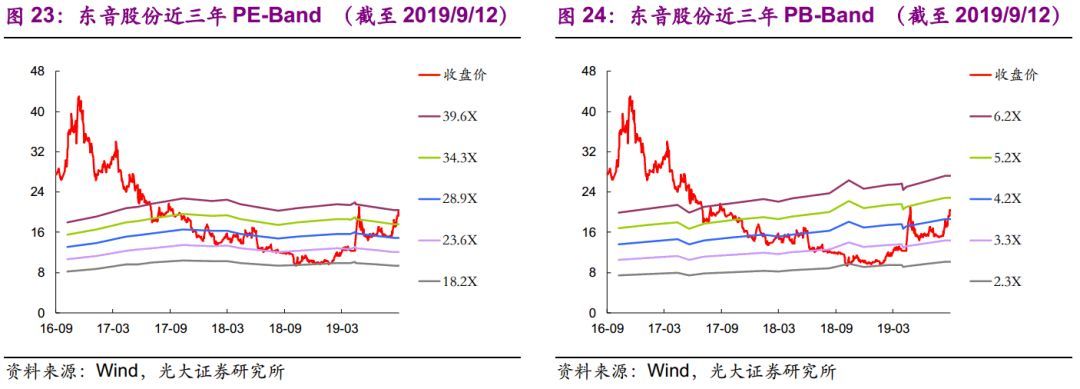

3.6、东音转债(128043.SZ)

公司专业从事井用潜水泵、小型潜水泵、陆上泵的研发、出产和销售,井用潜水磊销售局限在海内处于领先职位,2019年上半年井用潜水磊销售收入到达41.93亿元,同比增长15.72%,占主营业务收入的77.46%,是企业主要收入来历。公司于2017年6月启动的位于浙江省温岭市东部新区的年产200万台潜水泵项目建树正在举办,2018年公司产能操作率已到达102.9%。

业绩方面,2018年公司实现营收9.35亿元,同比增长12.97%,个中亚洲,欧洲及海外其他地域营收同比增速显著,别离到达了24.93%,31.15%和88.05%,亚洲地域营收占比为46.44%,表示出公司外洋扩张取得精采成效,产物市占率稳步晋升。2019年上半年公司实现营收5.41亿元,较上期同期增长17.25%,实现归母净利润0.49亿元,较上期有所下降,同比增速为-9.72%。受到加大市场开辟力度,操持重大资产重组导致中介费增加,销售、打点用度率别离上升至2.94%和7.70%。整体从2017年以来走势稍显疲软,毛利率和净利率均有所下滑,主要原因在于原质料价值上涨导致产物价值承压,销售不敷预期,盈利本领下滑。

从估值来看,当前东音股份正股价值为21.51元,对应PE TTM为41.9X,高于近三年平均PE(28.9X);当前市净率为4.88X,低于近三年平均值(4.2X)。今朝公司处于资产重组待答应阶段,海外业务占比晋升有望打开盈利空间。

风险提示:套期保值风险;外洋业务拓展不及预期风险。

4、风险提示

1) 研发投入不及预期。

2) 下游需求萎缩风险。3) 宏观经济政策颠簸。

返回

返回

打造全球最具竞争力的食品装备品牌

全国服务电话:156-1019-7555

全国服务电话:156-1019-7555

传真: 0536-6485688

地址: 山东省诸城市舜王街道北外环路西首路南562号

加客服微信好友

获取更多产品资料